El artículo 183 de la propuesta de Nueva Constitución establece que “las finanzas públicas se conducirán conforme a los principios de sostenibilidad y responsabilidad fiscal”. Con este estudio buscamos aportar a este objetivo, sabiendo que se requieren finanzas públicas sanas, con niveles de endeudamiento moderados, para poder hacer las transformaciones que el país necesita.

- La propuesta de Nueva Constitución trae consigo importantes reformas en las reglas que nos gobiernan como país. Cambios en la estructura del sistema político y del Estado, y los derechos que se garantizan, son solo algunas de las áreas con modificaciones sustanciales respecto de la Constitución actual.

- Varios de estos cambios traen aparejados costos, en especial para el Estado, los que son claves para efectos de una toma de decisiones informada. Por un lado, esta es información valiosa para los ciudadanos que deberán votar en el plebiscito del 4 de septiembre, y por otro, es fundamental para el sistema político, que deberá guiar el proceso constitucional, sea cual fuere el resultado del plebiscito.

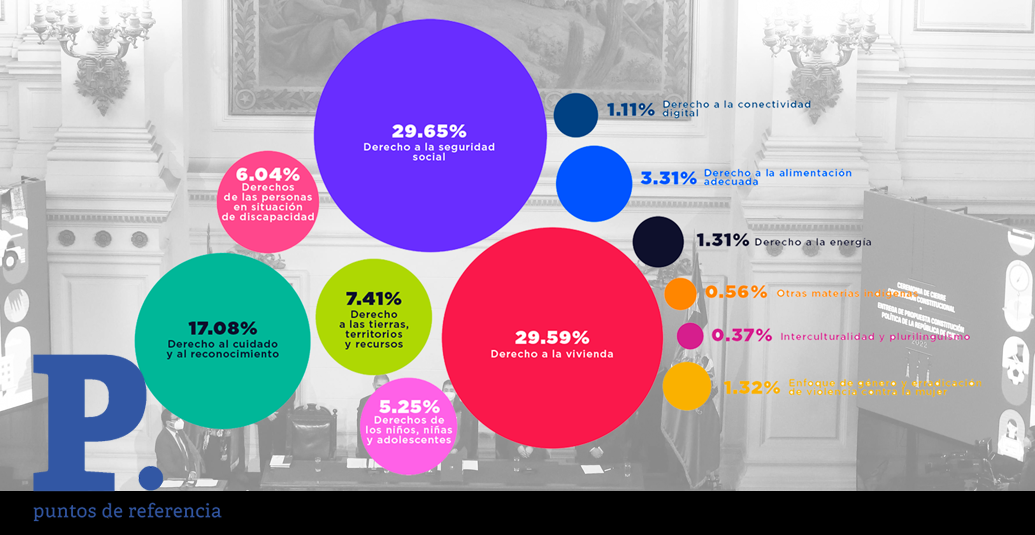

- El costo fiscal total anual calculado está en el rango entre 8,9% (escenario bajo) y 14,2% del PIB (escenario alto). Esta cifra es incremental al gasto fiscal actual y corresponde a una situación en régimen donde se supone una aplicación completa de la propuesta de Nueva Constitución.

- Este mayor costo se circunscribe al costo directo, en el sentido que no considera cambios en el comportamiento de las personas ni los efectos económicos o de organización industrial que puedan tener las reformas en el funcionamiento de la economía, con los eventuales costos asociados a ello. También se excluyen reformas que podrían presionar por un mayor costo fiscal, pero que son de difícil medición, como, por ejemplo, las iniciativas populares de ley o el cambio en la iniciativa exclusiva de gasto del Presidente de la República.

- Estas cifras incluyen tanto costos permanentes, como por ejemplo el aumento de la Pensión Garantizada Universal, como aquellos que se realizan una sola vez, como es el caso de la construcción de viviendas para suplir el déficit habitacional actual, los que se asumen se dividen en 10 años.

- Junto con lo anterior, también se identificó la fracción del costo total que corresponde a gasto administrativo, es decir, aquel gasto en servicios de apoyo que necesita el Estado para funcionar, pero que no es parte de lo que reciben directamente los beneficiarios finales. Este gasto se estima aproximadamente en un 12,5% del mayor costo anual estimado.

- El artículo 183 de la propuesta de Nueva Constitución establece que “las finanzas públicas se conducirán conforme a los principios de sostenibilidad y responsabilidad fiscal”. Con este estudio buscamos aportar a este objetivo, sabiendo que se requieren finanzas públicas sanas, con niveles de endeudamiento moderados, para poder hacer las transformaciones que el país necesita.