Enero 2024

BOLETÍN “VOCES DEL CEP” – N°2

En esta segunda edición del boletín “Voces del CEP”, dedicado al análisis de temáticas relevantes para Chile, publicamos un artículo de nuestro investigador, Gabriel Ugarte, acerca de la crisis actual que enfrenta nuestro sistema de salud y las causas que la generan.

Crisis en salud: ¿Cómo llegamos acá?

Gabriel Ugarte, investigador CEP

La salud en Chile se encuentra sumida en una situación crítica, evidenciada por las extensas listas de espera en los prestadores públicos y la crisis en el sistema de Instituciones de Salud Previsional (ISAPREs). En este artículo se propone analizar en detalle cómo ha evolucionado la situación de las aseguradoras privadas, explorando sus causas y las consecuencias que ha acarreado. Como punto de partida para comprender de manera integral esta problemática, resulta importante realizar primero un diagnóstico de nuestra posición actual en el ámbito de la salud.

Diagnóstico de la salud en Chile

A pesar de los desafíos que enfrenta nuestro sistema de salud, este exhibe resultados que nos posicionan favorablemente a nivel internacional, incluso en comparación con países desarrollados. Los chilenos disfrutamos de una mayor esperanza de vida que el promedio de naciones pertenecientes a la OCDE, así como de una tasa más baja de mortalidad por enfermedades evitables. Esto se logra con un gasto en salud que nos sitúa dentro del promedio en relación con el nivel de ingreso de estos países (OCDE 2023).

Sin embargo, existe un aspecto en el que Chile consistentemente muestra uno de los peores desempeños: el 61% de la población se siente insatisfecha con la disponibilidad de servicios de salud de calidad. Este valor está muy por debajo del promedio de la OCDE (2023), el que alcanza el 33%. Las encuestas señalan que esta disparidad pone de relieve el problema de desprotección que siente la población, donde el acceso a prestaciones de salud adolece de largos tiempos de espera en el sector público y en el Fondo Nacional de Salud (FONASA), y depende del estado de salud (prexistencias en ISAPREs) y de las posibilidades financieras de cada persona (ver Destacado N° 4).

A pesar del consenso sobre la necesidad de abordar estos desafíos, el avance en los últimos años ha sido limitado. Pese a las mejoras implementadas en las últimas décadas, donde destaca la creación del sistema de Garantías Explícitas en Salud (GES), no se ha logrado establecer un marco institucional claro que regule de manera efectiva la participación en el aseguramiento de entidades privadas ni su integración al sistema en su totalidad. De igual manera, existen deficiencias considerables tanto en FONASA como en los servicios de atención estatales, lo que ha sido documentado en numerosos estudios.1

En el intertanto, el sistema de salud ha enfrentado tensiones adicionales que han agudizado la problemática actual. Por un lado, la pandemia ocasionó retrasos en las atenciones médicas programadas, generando listas de espera aún más largas para consultas y procedimientos, incluso en aquellos garantizados por ley. Por otro, desde principios de la década pasada se observa un marcado incremento en la judicialización de los conflictos en salud principalmente a través de la presentación de recursos de protección, lo que ha afectado especialmente a las ISAPREs, pero también se empieza a manifestar en otras materias, como por ejemplo los medicamentos de alto costo (ver Destacados N° 2 y N° 3).

En el corto plazo, los esfuerzos se concentran hoy en la actual crisis de las ISAPREs, cuya solvencia financiera se ve amenazada por recientes y diversas decisiones de la Corte Suprema de 2022 y 2023. Los fallos tendrían como consecuencia la generación de desequilibrios financieros permanentes e importantes montos a ser devueltos a los usuarios. Esta situación incrementa el riesgo de que las instituciones no cumplan con los estándares mínimos exigidos por la ley, considerando que ya en septiembre dos de ellas se encontraban en el límite establecido (Superintendencia de Salud 2023). En el escenario más adverso, el incumplimiento de estas normativas implicaría su cierre o quiebra y el traslado de sus usuarios a FONASA en caso de que ninguna otra ISAPRE esté dispuesta a recibirlos, de conformidad a la Ley N° 19.895.

La posible insolvencia de algunas de estas instituciones produciría cambios abruptos en el sistema que no solo afectarán a sus usuarios actuales, sino que tendrían repercusiones en la totalidad del sistema de salud. Entre las potenciales consecuencias de esta crisis podrían mencionarse la imposibilidad de acceder a otros seguros privados –especialmente para las personas de mayor edad y más enfermas–, el aumento en la demanda de los servicios de atención médica públicos –con el consiguiente aumento en las listas de espera–, y la interrupción de la atención por parte de proveedores privados –utilizados por una relevante proporción de usuarios de FONASA–.

¿Cómo llegamos a la crisis actual?

La sentencia del Tribunal Constitucional (TC) en 2010, recaída en el rol N° 1710-10, en concordancia con lo resuelto previamente en 2008 y 2009, marcó un cambio de paradigma en la regulación constitucional del derecho a la salud en Chile. En el fallo, el derecho constitucional a la salud deja de ser una norma meramente programática y pasa a constituirse en un derecho fundamental exigible bajo el ordenamiento jurídico, y cuya satisfacción depende tanto del Estado como de los privados. De esta forma se atribuye al contrato de salud previsional una naturaleza de seguridad social. Sin embargo, esta interpretación constitucional generó un desajuste entre nuestra legislación y el nuevo paradigma introducido por el Tribunal Constitucional, creando un conflicto normativo que aún persiste sin resolver. Aunque la judicialización de las ISAPREs no comenzó con este fallo, sí provocó un gradual y sostenido aumento en los recursos de protección presentados ante las Cortes de Apelaciones.

La actual crisis en las ISAPREs es compleja y sus orígenes son multicausales. Resulta crucial comprender cómo hemos llegado a este punto para analizar las potenciales soluciones actuales y evitar que una situación similar se repita en el futuro. Un aspecto relevante ha sido el conflicto normativo y la forma en que se ha intentado abordar desde los distintos actores, lo que analizaremos en esta sección. Para ello, y por mayor claridad, se llevará a cabo un estudio de cada componente que conforma el precio de los planes de salud, los cuales han atravesado su propio proceso de evolución normativa y jurisprudencial.

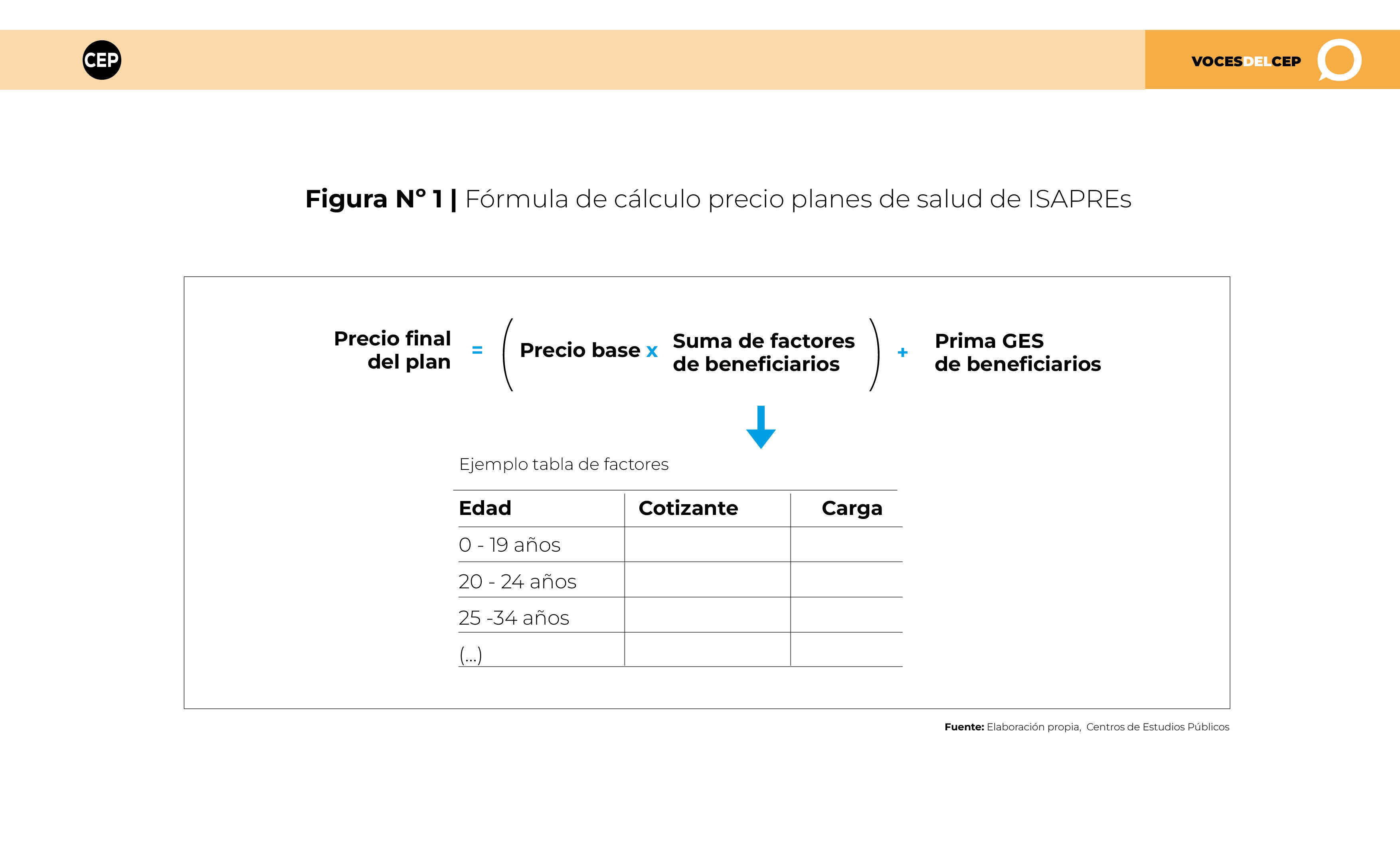

Como se puede ver en la Figura N° 1, los montos finales de los planes de salud se determinan mediante un precio base multiplicado por la suma de los valores obtenido de una tabla de factores que considera las características de cada uno de los beneficiarios del plan. A este monto se le adiciona, para cada beneficiario, la prima GES (Garantías Explícitas de Salud) para financiar la cobertura de las enfermedades que incluye este sistema. Mientras que en el precio base y la prima GES se ha cuestionado el reajuste que pueden experimentar, en el caso de la tabla de factores se plantea si es viable aplicar dicho factor y en qué contextos específicos se podría.

(Puedes ver la figura en mayor detalle haciendo clic aquí)

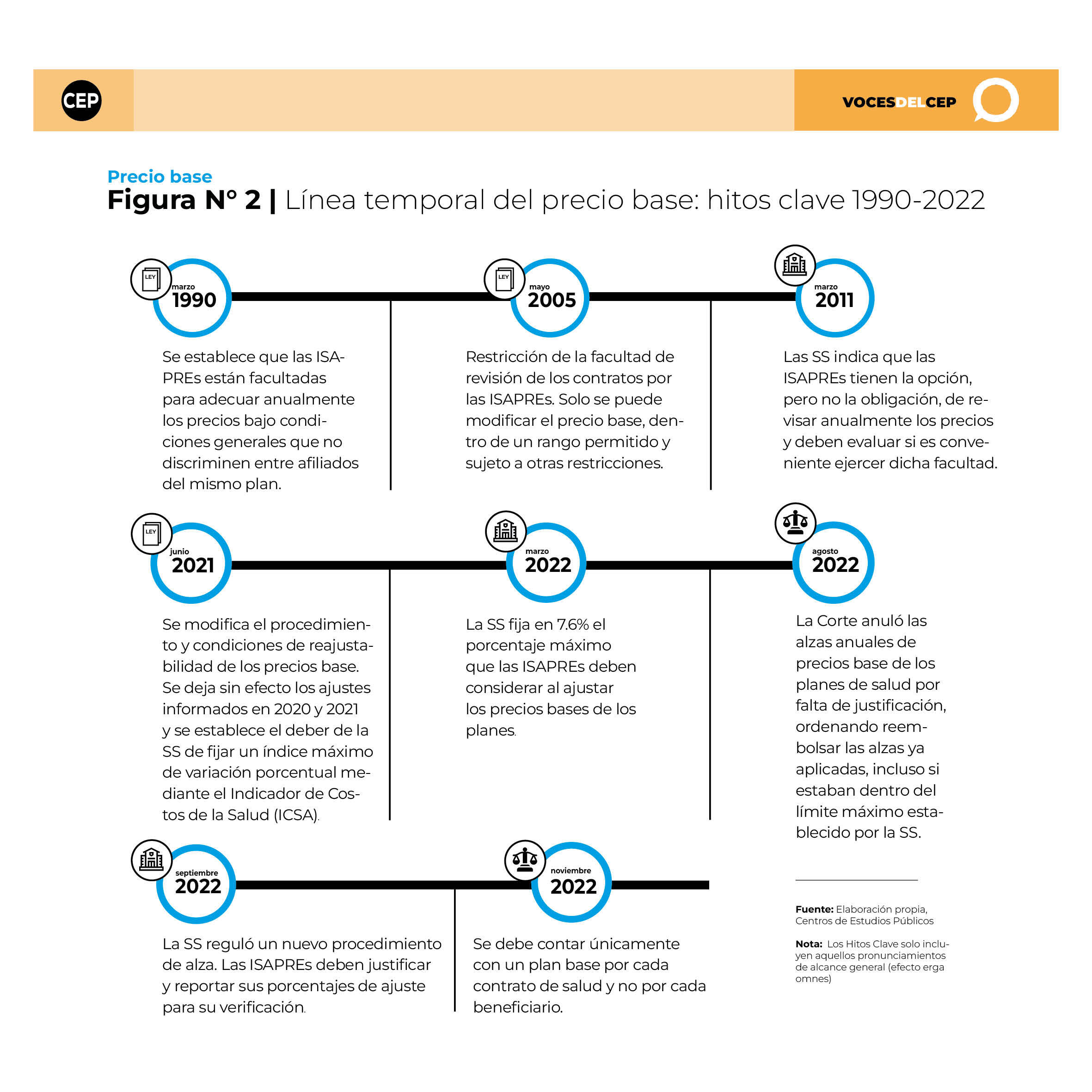

Precio base

El Decreto con Fuerza de Ley (DFL) N° 1 del Ministerio de Salud de 2006 autoriza a las ISAPREs a ajustar anualmente el precio base de sus planes, reconociendo que el aumento en los costos de las prestaciones de salud suele superar la variación de la UF. A pesar de lo anterior, desde enero del 2010 el Poder Judicial ha resuelto innumerables recursos de protección que dejan sin efecto las alzas para los demandantes, aduciendo principalmente a que no estarían correctamente justificadas. Para ello, se requeriría probar cambios efectivos y verificables en las prestaciones de cada plan de salud.

El Congreso aprobó en 2021 la Ley N° 21.350 para abordar la judicialización en los ajustes de precios base. Esta regulación, junto con congelar los precios para los años de la pandemia, modificó el procedimiento de reajuste, entregando a la Superintendencia de Salud (en adelante Superintendencia) el deber de establecer límites a las alzas. En 2022, todas las ISAPREs se ajustaron al máximo permitido del 7,6%, mientras que el número de recursos de protección contra las aseguradoras continuaban al alza, mostrando un incremento de 355% respecto del año anterior (ver Destacado N°2).

A mediados de 2022, la tercera sala de la Corte Suprema dejó sin efecto el aumento porcentual de los precios bases informados por las ISAPREs en marzo de 2022, aun cuando la ley que habilitaba el alza había sido publicada el año anterior. Por primera vez en esta materia, la Corte Suprema dictaba sentencias de carácter general, alcanzando sus efectos no solo a las partes sino a la totalidad del sistema, lo cual no estuvo exento de críticas.

La Corte Suprema aducía que era necesaria una mayor fundamentación del alza. No bastaba la mera mención genérica al aumento en los costos. Esta decisión ordenó la devolución de los pagos en exceso y promovió un nuevo proceso de reajuste, bajo supervisión y verificación de la Superintendencia y con la exigencia de mayor transparencia por parte de las aseguradoras. Este mecanismo permitió a las ISAPREs reajustar sus precios base en un promedio efectivo del 2,6%, por debajo del tope calculado previamente por la Superintendencia, que consideraba la variación de costos en el sistema en los tres años anteriores (se debe recordar que no se habían aplicado alzas a los precios en los dos años anteriores durante la pandemia). Por su parte, el Poder Judicial ha desestimado nuevos recursos de protección en este ámbito desincentivando la judicialización en este componente.

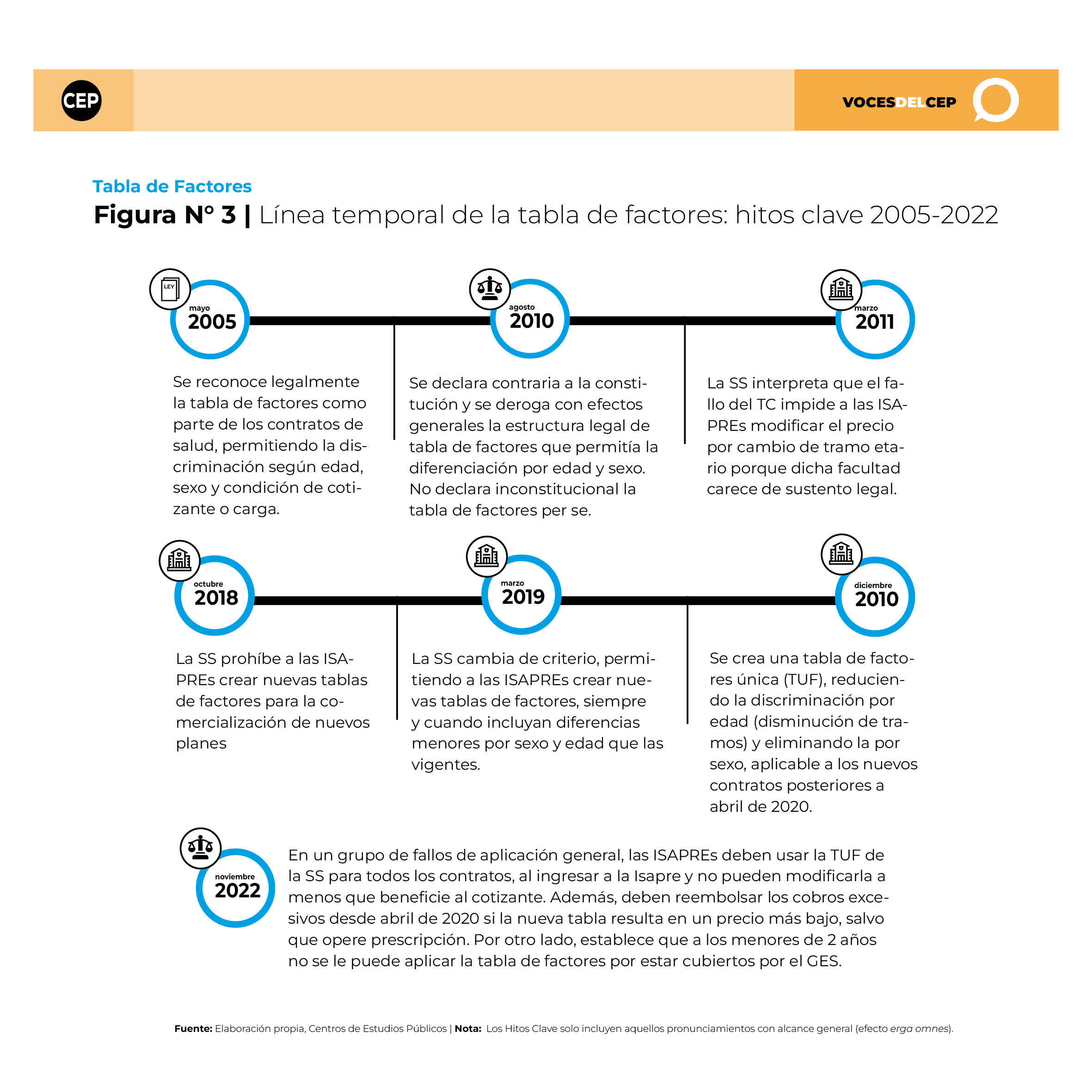

Tabla de factores

Según la ley N° 20.015, la tabla de factores permite ajustar el precio base del plan de acuerdo con la edad, sexo y la condición de cotizante o carga de una persona. En un comienzo, y en conformidad a las reglas establecidas, esta era elaborada por la ISAPRE siguiendo una estructura definida por la Superintendencia. En 2010, si bien el Tribunal Constitucional no declaró inconstitucional la existencia de estas tablas, determinó que su estructura era contraria a la Constitución porque no le establecía límites proporcionados y razonables a la Superintendencia para determinar los tramos de edad, de manera que fuesen compatibles con la igualdad ante la ley y el derecho a la salud. Por esta razón, en opinión del Tribunal, la regulación de la tabla de factores debía elevarse a rango legal, incluyendo tanto su estructura como los factores. El fallo también exhortaba al Congreso a tomar cartas en el asunto.

El problema es que el cambio legislativo no llegó. Ante esta situación, la Superintendencia interpretó que las ISAPREs no podrían modificar el precio de los planes vigentes por cambio en la edad. Sin embargo, esto no impedía que se usaran las tablas de factores al momento de suscribir el contrato de salud, debiendo mantenerse dicho factor a lo largo de la vida.

Así pasaron los años en medio de un conflicto normativo generado por la inconsistencia entre nuestro marco regulatorio y la interpretación constitucional avanzada por el Tribunal Constitucional y el Poder Judicial. Por una parte, las ISAPREs aplicando la tabla de factores y por otra un creciente número de usuarios interponiendo recursos de protección ante las cortes de justicia. Después de un lapso de ochos años, la Superintendencia decidió atender a la situación. Primero prohibió a las ISAPREs crear nuevas tablas de factores en 2018, aunque al poco andar las permitió siempre y cuando incluyeran diferencias por sexo y edad menores a las vigentes aprobadas por la Superintendencia. Segundo, definió una Tabla Única de Factores (TUF) a la cual se tuvieron que ceñir todos los nuevos contratos de salud a partir de abril de 2020, la que eliminó las diferencias por sexo y redujo el número de tramos de edad.

El hito más reciente corresponde a los fallos de la Corte Suprema de noviembre y diciembre de 2022, que validan el uso de la tabla de factores al momento de celebrar contratos de salud, pero que solo permiten la utilización de la TUF. Estas sentencias no estuvieron exentas de cuestionamientos, pues la Corte determinó que su aplicación era de carácter general,2 afectando a todos los afiliados, incluso aquellos con contratos previos a abril de 2010 –estos últimos no habían sido afectados por las regulaciones de la Superintendencia ya que sus instrucciones no tienen efecto retroactivo–. Además, señala que cualquier ajuste no debe incrementar los costos de los contratos y que, en casos donde el precio final sea menor, se debe reembolsar cualquier monto cobrado en exceso desde abril de 2020. Esta restitución, sumado al carácter general de la sentencia, tiene al sistema de ISAPREs en vilo.

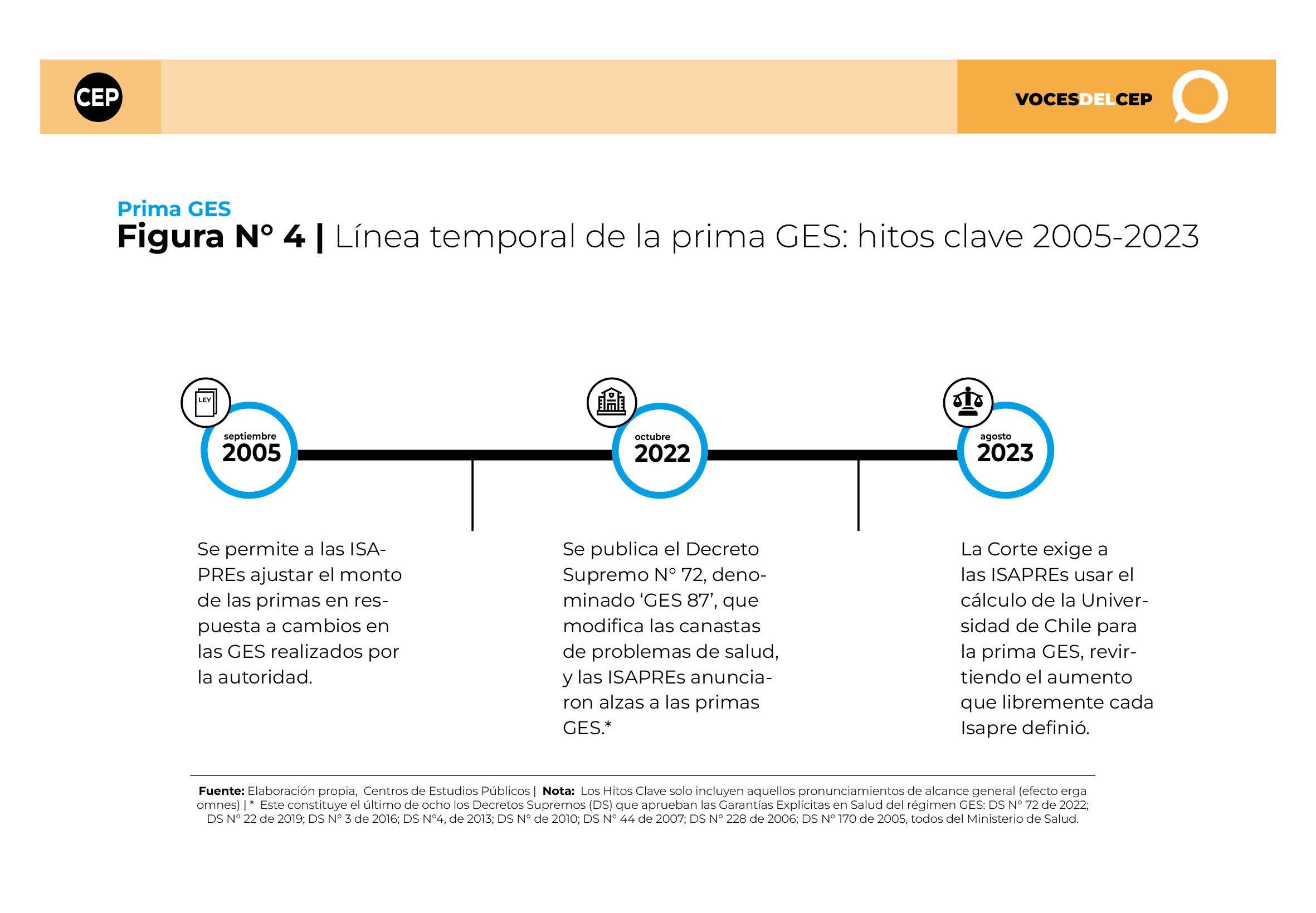

Prima GES

El GES es un conjunto de beneficios que garantiza un acceso oportuno y cobertura financiera al diagnóstico y tratamiento de enfermedades que se consideran de alto impacto y relevancia en el país. Para costear este beneficio se estableció la prima GES, que en el caso de los beneficiarios de FONASA está dentro de la cotización del 7% de salud, pero para los usuarios de ISAPRE se paga mensualmente de forma adicional al precio del plan.

Aproximadamente cada tres años se dicta el Decreto GES que establece, entre otras cosas, el listado de las patologías cubiertas y su canasta de prestaciones. La ley permite a las ISAPREs aumentar, de forma libre, la prima GES cada vez que el gobierno realiza modificaciones a la cobertura o incluya nuevas patologías. El último Decreto GES fue dictado en 2022 y consideró el aumento de 85 a 87 enfermedades cubiertas.

Desde 2017, en que la Corte Suprema comienza a exigir justificación para el alza de la prima GES del 6° Decreto de 2016, se abrió un nuevo frente de judicialización para las ISAPREs (rol SSC N° 55.446-2016). De hecho, los años en que se han realizado ajustes a la prima GES son justamente aquellos donde ser observa un peak en el número de recursos ante la justicia (ver Destacado N° 2). El último de ellos en 2022 no ha sido la excepción. En esa ocasión, las aseguradoras aumentaron en casi un 50% promedio sus primas. Lo anterior se tradujo en un número explosivo de reclamos ante la Superintendencia y de recursos de protección frente a las Cortes de Apelaciones.

En agosto de 2023 la tercera sala de la Corte Suprema falló –de nuevo con alcance general– dejando sin efecto el alza de la prima GES. Para ello, fijó un tope de 7,2 UF anual, conforme a lo calculado en el Estudio de Verificación del Costo de la Universidad de Chile (Ministerio de Salud 2021), cifra menor a la que consideraron la mayoría de las ISAPREs. Este valor deja fuera una serie de costos relevantes y no incluye el aumento de las patologías GES del nuevo Decreto. En este caso, la corte no se pronunció respecto de si corresponde realizar alguna devolución, dejando en manos de la Superintendencia resolverlo según el caso. Dado que la Corte Suprema rechazó la prórroga pedida por el gobierno para la implementación del fallo, sus consecuencias se empezarán a sentir a partir de este mes.

Como se puede ver, el desafío actual en la crisis de las ISAPREs en Chile se vincula en gran medida con la falta de un diseño regulatorio robusto luego de la reinterpretación judicial del derecho a la salud. Lamentablemente, el vacío y conflicto normativo no ha sido cubierto por el gobierno y el poder legislativo, siendo la jurisprudencia de las cortes de justicia la que ha delineado la política pública. Sin embargo, la forma en que se toman decisiones en el ámbito de la política pública requiere de una lógica distinta a la que ofrecen los fallos judiciales. Se necesita considerar los intereses generales y evaluar las consecuencias globales de cada decisión, en contraposición a un análisis centrado en casos particulares, como es la perspectiva que adoptan las cortes en sus fallos.

¿Cómo avanzar?

Lo primero es asegurar la necesaria sostenibilidad del sistema de salud. Para ello, en mayo de 2023, el Gobierno ingresó al Congreso un proyecto –conocido como Ley Corta– para implementar los fallos de la Corte Suprema relacionados con la tabla de factores. Ante las dudas que surgieron respecto de la efectividad de la propuesta del ejecutivo, la Comisión de Salud del Senado mandató la creación de un Comisión Técnica Asesora de carácter experta y transversal. Su finalidad fue brindar asesoría para implementar lo resuelto, resguardando el equilibrio financiero de la industria y la continuidad de coberturas del sistema.

A principios de noviembre de 2023, el gobierno ingresó indicaciones a la Ley Corta en base a las recomendaciones de la Comisión Técnica Asesora. No obstante, estas modificaciones no abordaron un componente esencial conocido como mutualización, que reducía los pagos retroactivos de las ISAPREs en forma importante, de cerca de US$ 1.450 millones a US$ 451 millones (cifra que, aunque menor, corresponde al total de utilidades acumuladas entre 2012 y 2020 de estas instituciones). En términos simples, la mutualización considera el seguro de salud como un mecanismo solidario en el que el riesgo se comparte entre los beneficiarios, recalculando la deuda sobre el total del sistema en lugar de los efectos individuales.

Ante la demora en la tramitación de la Ley Corta y el inminente efecto del fallo GES en la sostenibilidad financiera de las ISAPREs –que experimentará una baja promedio en los ingresos de 12,7% este mes–, en diciembre el Congreso aprobó adelantar el reajuste del precio base de julio a abril 2024. Sin embargo, como se ha reconocido, esta es una medida que solo atenúa muy parcialmente los efectos del fallo GES mientras se espera la aprobación definitiva de la Ley Corta. Preocupa por tanto la rapidez con que se discuta e implemente esta ley. Pero por sobre todo preocupa que esta pueda cumplir con el objetivo de asegurar la sostenibilidad del sistema y la continuidad en las coberturas de salud.

Pero incluso sorteando el problema de corto plazo de implementación de los últimos fallos de la Corte Suprema, es crucial emprender acciones preventivas para evitar que se repita esta crisis en el futuro. Por un lado, los ajustes realizados en base a las sentencias judiciales, al no tener un diseño bajo una racionalidad de política pública, abren frentes de futura judicialización. Es el caso, por ejemplo, de la inequidad que significará que personas similares paguen precios distintos solo por haber firmado su contrato antes o después de abril de 2020.

Junto con lo anterior, es necesario cerrar el vacío que generó la sentencia del TC del 2010 en nuestra legislación. Gran parte de esta problemática deriva de una regulación insuficiente en el ámbito de los aseguradores privados que ha restringido la competencia y dificultado el control del gasto. En la práctica, esto ha permitido que el sistema actual seleccione preferentemente a usuarios de menor riesgo, limitando la competencia en términos de calidad, precio y prevención (Daniel 2023). Asimismo, si bien se han logrado avances en la contención del gasto, se necesitan medidas adicionales que reestructuren la relación entre las aseguradoras y los proveedores de salud (Velasco et al. 2018). Estas y otras acciones relevantes están dentro de las recomendaciones de reformas urgentes propuestas por el Comité Técnico para la Reforma del Sector Salud, equipo transversal de expertos que fue convocado por la Comisión de Salud del Senado.

Finalmente, aunque no hay acuerdo respecto de cuál debería ser el modelo institucional de nuestro sistema de salud en el largo plazo –basta ver las propuestas en esta materia de los dos últimos proyectos de nueva Constitución–, hay varias reformas que podrían ver la luz en el Congreso. Entre ellas, se destaca la urgente necesidad de reformar FONASA, un proceso respaldado por un diagnóstico compartido y propuestas concretas de parte de una comisión transversal (CEP 2020). Es innegable que su estructura actual se ve afectada por los ciclos políticos y desafíos de gestión, careciendo de las atribuciones necesarias para operar como una auténtica aseguradora. A esto se suma la problemática de gestión en los hospitales públicos, manifestada en su falta de eficiencia y la influencia de intereses políticos en su funcionamiento (Arteaga et al. 2017). Estos son aspectos críticos en los que se cuenta con consenso y sobre los que podríamos avanzar en el mediano plazo, que tienen un impacto relevante en la calidad y acceso a la salud en el país.

Una de las principales causas de la crisis actual en el sistema de salud chileno es una regulación deficiente que no ha sido abordada correctamente por falta de acuerdos transversales. Este escenario ha fomentado la judicialización, especialmente en el ámbito de las ISAPREs, afectando la estabilidad de todo el sistema de salud. En el corto plazo se requiere asegurar su sostenibilidad y entregar certezas a la ciudadanía. La discusión de la Ley Corta es un paso imprescindible, pero requiere modificaciones para que pueda cumplir dichos objetivos. Además, es crucial emprender acciones preventivas para evitar la repetición de esta crisis en el futuro, mejorando la regulación de las aseguradoras privadas y su inserción en el sistema en su conjunto. Por último, aunque no haya consenso sobre la estructura futura del sistema, urge avanzar en medidas donde sí lo hay, para mejorar el acceso a la salud de calidad para la población.

Notas

1 Ver sección “Para profundizar” para revisar algunos estudios en estas materias.

2 Hubo diferencias en la calificación de los efectos de los fallos incluso dentro de la misma Corte Suprema. En efecto, seis meses después de dictadas las sentencias, la ministra de la Corte Suprema Angela Vivanco, reabrió la discusión sobre el alcance de los fallos al sugerir que la devolución de excedentes solo se aplicaría a quienes presentaron demandas. Lo que fue abordado por la Corte Suprema en enero de 2023, en respuesta al recurso de aclaración presentado por la Superintendencia.

1. El precio de los planes de salud: Hitos clave

El precio de los planes de salud se compone de tres elementos: el precio base, la tabla de factores y la prima GES, los cuales han sido objeto de revisión tanto en el ámbito regulatorio como judicial. A continuación, se presentan los hitos más relevantes que ilustran los cambios legislativos, las decisiones judiciales y las directrices de la Superintendencia de Salud en la materia.

Precio Base:

(Puedes ver la infografía en mayor detalle haciendo clic aquí)

Tabla de Factores:

(Puedes ver la infografía en mayor detalle haciendo clic aquí)

Prima GES:

(Puedes ver la infografía en mayor detalle haciendo clic aquí)

2. Creciente judicialización por el alza de los planes de salud: Recurso de Protección

La judicialización de los contratos de salud en Chile ha experimentado una transformación significativa.

En la década de 1990, dado que la Constitución no incluye el derecho a la protección de la salud entre los garantizados por el recurso de protección (artículo 20 de la Constitución), se observó una escasa judicialización de los contratos de salud entre particulares y las ISAPREs. Se interpretó que el núcleo esencial de este derecho no era exigible, ni podía ser reclamado o protegido a través de dicho recurso.

Durante esta época, los intentos de judicialización en materia de salud fueron desestimados por el poder judicial, para el que tales materias eran un problema de salud pública, cuyas políticas debían ser definidas y aplicadas por autoridades regulatorias como el Ministerio de Salud (Corte Suprema, ver cons. 3ero de caso Portadores VIH, Rol N° 3.599-2001)

Si bien hubo una judicialización asociada a las regulaciones de salud, producida por la presentación de recursos de protección que invocaban otros derechos con el objetivo de obtener acciones o prestaciones relacionadas con la salud, esta fue relativamente limitada. Entre 1990 y 2001, por ejemplo, se presentaron tan solo 85 recursos de protección contra las ISAPREs, de los cuales fueron acogidos un 65% (Soto 2008).

Sin embargo, el escenario comenzó a cambiar en la primera década de este siglo, marcando el inicio de la judicialización motivada por el aumento de precios en los planes de salud.3 Esta tendencia ha experimentado un marcado crecimiento en los últimos 10 años, llegando a más de 840 mil recursos presentados ante las Cortes de Apelaciones en el año 2022.

Tal fenómeno se explica, al menos en parte, como una consecuencia de que el Tribunal Constitucional en 2010 declarara contraria a la Constitución parte de la normativa referida a Tabla de Factores (numerales 1 al 4 del inciso 3° del artículo 38 bis de la Ley de ISAPREs) y redefiniera el derecho a la salud como derecho fundamental (inicialmente fue concebido como una norma programática), reconfigurando de esta manera el contenido prestacional del contrato de salud. Tal decisión estuvo precedida por pronunciamientos anteriores que datan de 2008 y 2009 en las que el Tribunal razona en idéntico sentido.

En dichas decisiones, el Tribunal Constitucional abordó la naturaleza y validez del derecho a la protección a la salud como parte de los derechos sociales, destacando que tales derechos son derechos fundamentales plenos y, por tanto, su contenido es jurídicamente exigible. Sostuvo asimismo que la satisfacción de los derechos sociales no es una responsabilidad exclusiva del Estado, sino que también obliga a los particulares involucrados en la provisión de tales derechos.

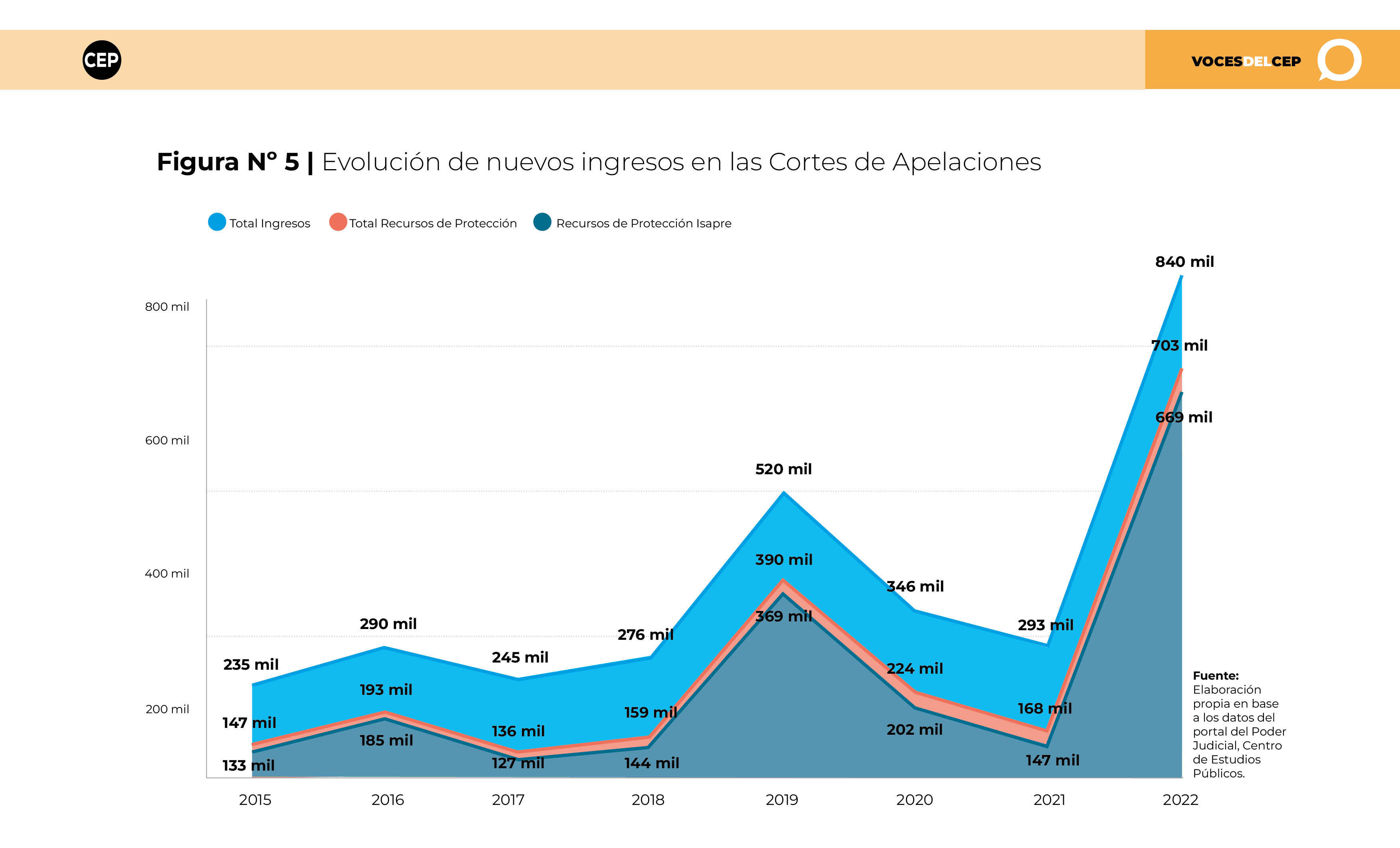

La Figura N° 5 subraya la relevancia de los recursos de protección contra las ISAPREs como factor clave detrás del incremento de los ingresos totales a las Cortes de Apelaciones en los últimos años (2015-2022).

(Puedes ver la infografía en mayor detalle haciendo clic aquí)

Como se evidencia en la Figura N° 5, la evolución de los ingresos de nuevas causas en las Cortes de Apelaciones desde 2015 hasta 2023 muestra una tendencia general al alza. Destacan dos incrementos significativos: en 2019, cuando los ingresos aumentaron en un 88% (243.392 nuevos ingresos), y una notable alza en 2022 con un aumento de un 187% en los ingresos respecto al año anterior (546.926 nuevos ingresos), que coincidieron con los periodos en que también se reajustó la prima GES.

Este incremento sostenido se explica en gran medida por el crecimiento en el número de recursos de protección presentados. Mientras que los ingresos por otras causas se han mantenido relativamente constantes –con un promedio anual de 115.587 ingresos– los recursos de protección han mostrado un crecimiento considerable.

Cabe destacar que los años con mayor litigiosidad son aquellos que también presentan una mayor proporción de recursos de protección en comparación al número total de ingresos. En 2019, los recursos de protección constituían el 75% de las causas presentadas (389.606 recursos), y en 2022 representaron un 83% del total (702.618 recursos).

En promedio, el 92% de los recursos de protección corresponden a acciones judiciales contra ISAPREs, resaltando la carga significativa que estos casos representan para el sistema judicial. Por ejemplo, en años de alta litigiosidad, como en 2016, 2019 y 2022, la proporción de casos contra ISAPREs superó el 95% del total de recursos de protección. Si se excluyen los casos relacionados con ISAPREs, el promedio anual de recursos de protección del período se reduciría a 17.818, es decir menos de un 7% del número actual.

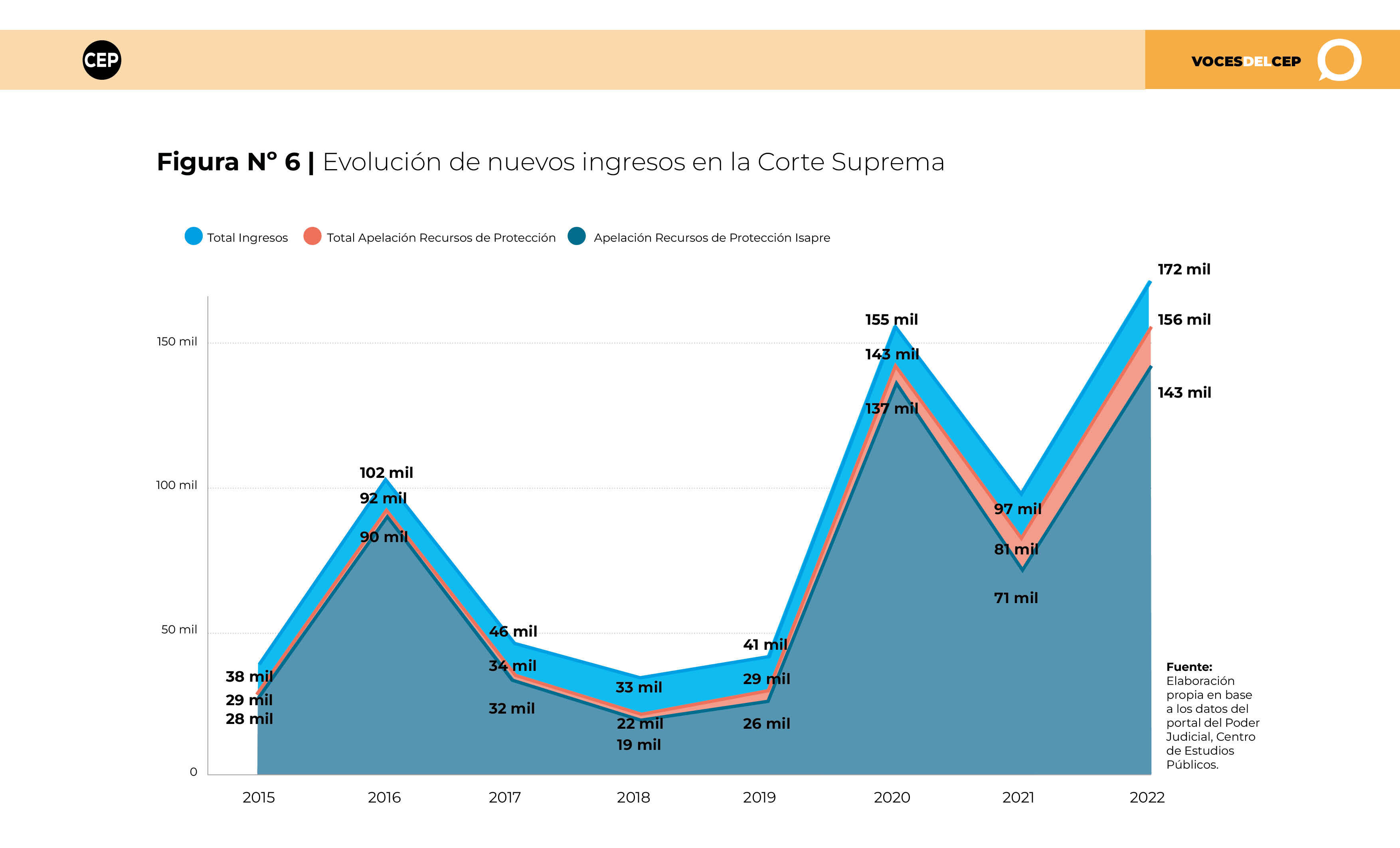

De manera similar, la Corte Suprema ha visto un incremento en los ingresos desde 2015, impulsado principalmente por un aumento en el número de apelaciones presentadas contra sentencias de protección, sobre todo aquellas contra las ISAPREs.

(Puedes ver la infografía en mayor detalle haciendo clic aquí)

En 2022, la Corte Suprema registró 171.875 nuevos ingresos, el número más elevado del periodo analizado (2015-2022). Esto es atribuible en gran parte al crecimiento de los recursos de apelación en contra de las sentencias dictadas por las 17 Cortes de Apelaciones que resuelven recursos de protección, las que representan en promedio el 81% del total de causas.

Adicionalmente, destaca que, en promedio durante el periodo analizado, el 92% de las apelaciones contra sentencias que resuelven recursos de protección se relacionan con ISAPREs. En los años de mayor litigiosidad los casos contra ISAPREs constituyeron un 98% (2016) y un 96% (2020) del total de apelaciones conocidas sobre sentencias de protección.

Esta evolución llega a su punto culmine con la dictación de tres conjuntos de sentencias por parte de la Corte Suprema con efectos generales, también conocidas como ‘estructurales’. En agosto de 2022, el máximo tribunal anuló las alzas anuales de los precios base de los planes de salud por falta de fundamentación, ordenando la restitución de las alzas ya implementadas (véase, por ejemplo, Urzúa Pizarro, rol 12.514-2022).

Posteriormente, hacia fines de 2022, la Corte Suprema resolvió con efectos generales, entre otros puntos, que las ISAPREs deben aplicar la tabla de factores creada por la Superintendencia de Salud para todos los contratos, con la obligación de devolver los cobros excesivos realizados desde abril de 2020 (véase, por ejemplo, Anabalón, rol 16.630 – 2022). Finalmente, en agosto de 2023, la Corte obliga a las ISAPREs a calcular el valor de prima GES utilizando la metodología del Estudio de Verificación del Costo de la Universidad de Chile, revirtiendo el aumento comunicado en octubre de 2022 (véase, por ejemplo, Diaz Gallardo, rol 10.215-2023).

Notas

3 Los ingresos de nuevas causas de protección contra ISAPREs no solo refieren a alzas en los planes de salud, sino también existen causas por preexistencias médicas y medicamentos de alto costo.

3. ¿Qué han dicho los tribunales?

Como se evidencia en el destacado N° 2, la judicialización en sede de protección por alzas en los planes de salud ha significado, ya desde hace más de una década, una importante carga de trabajo para los Tribunales de Justicia.

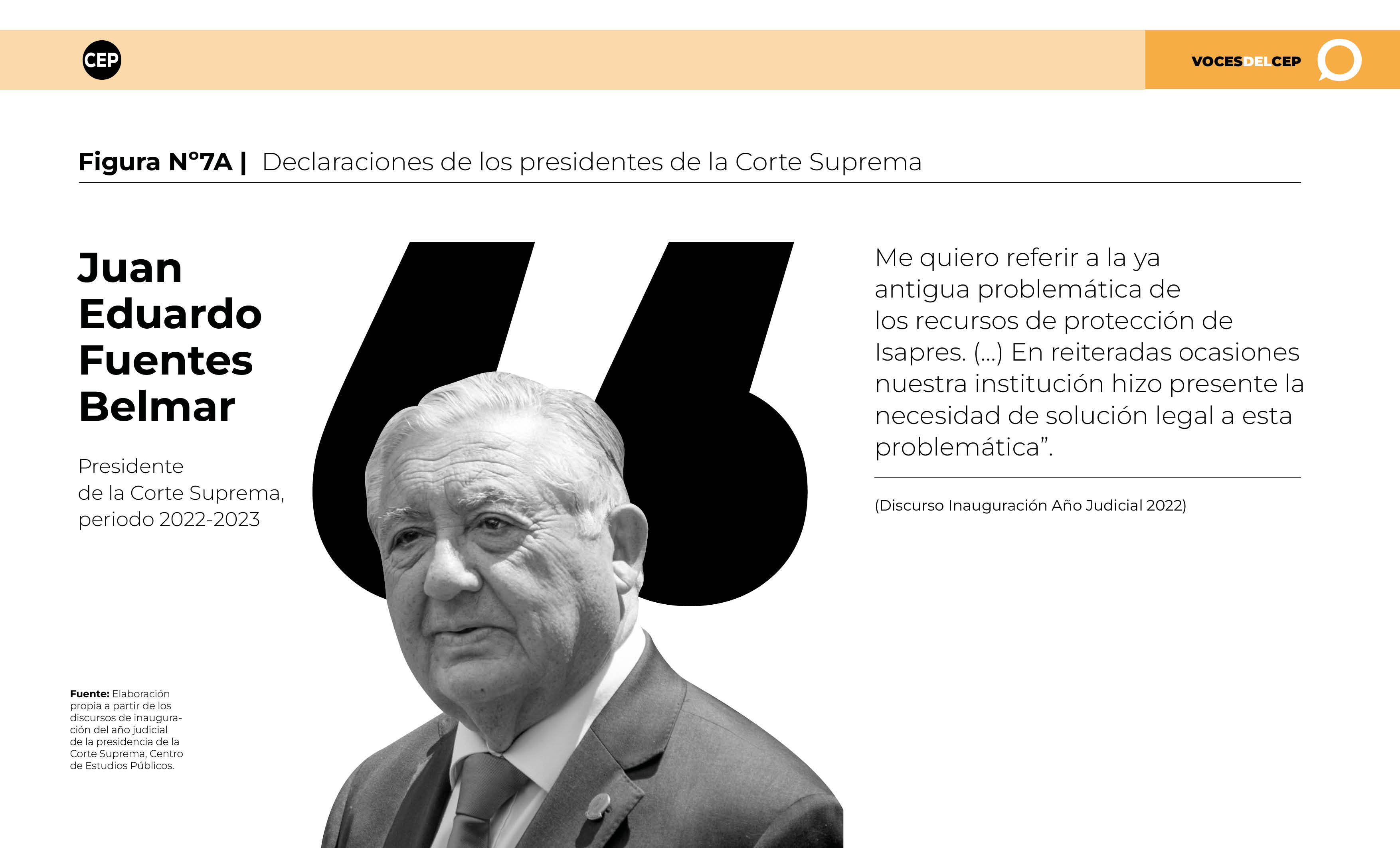

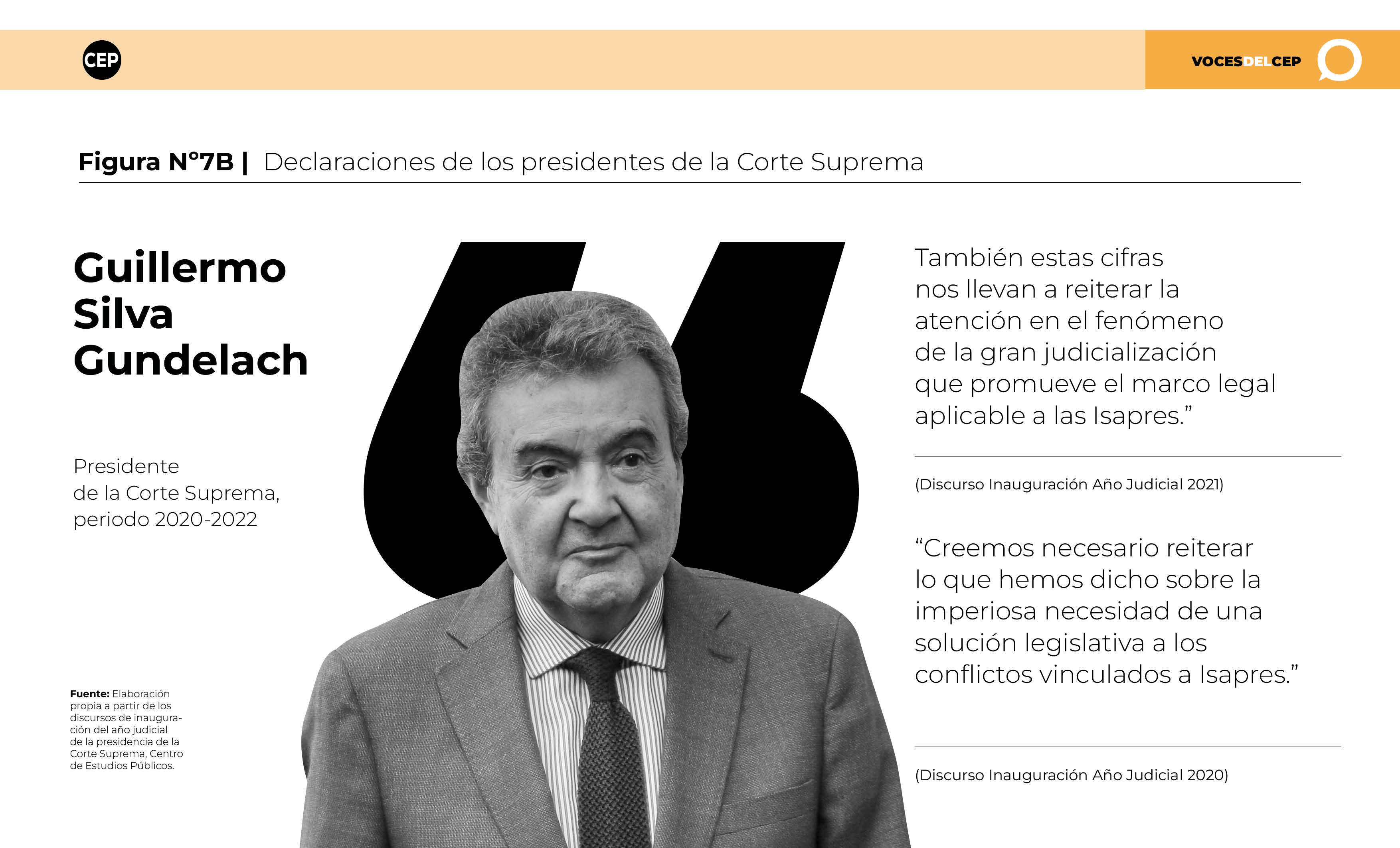

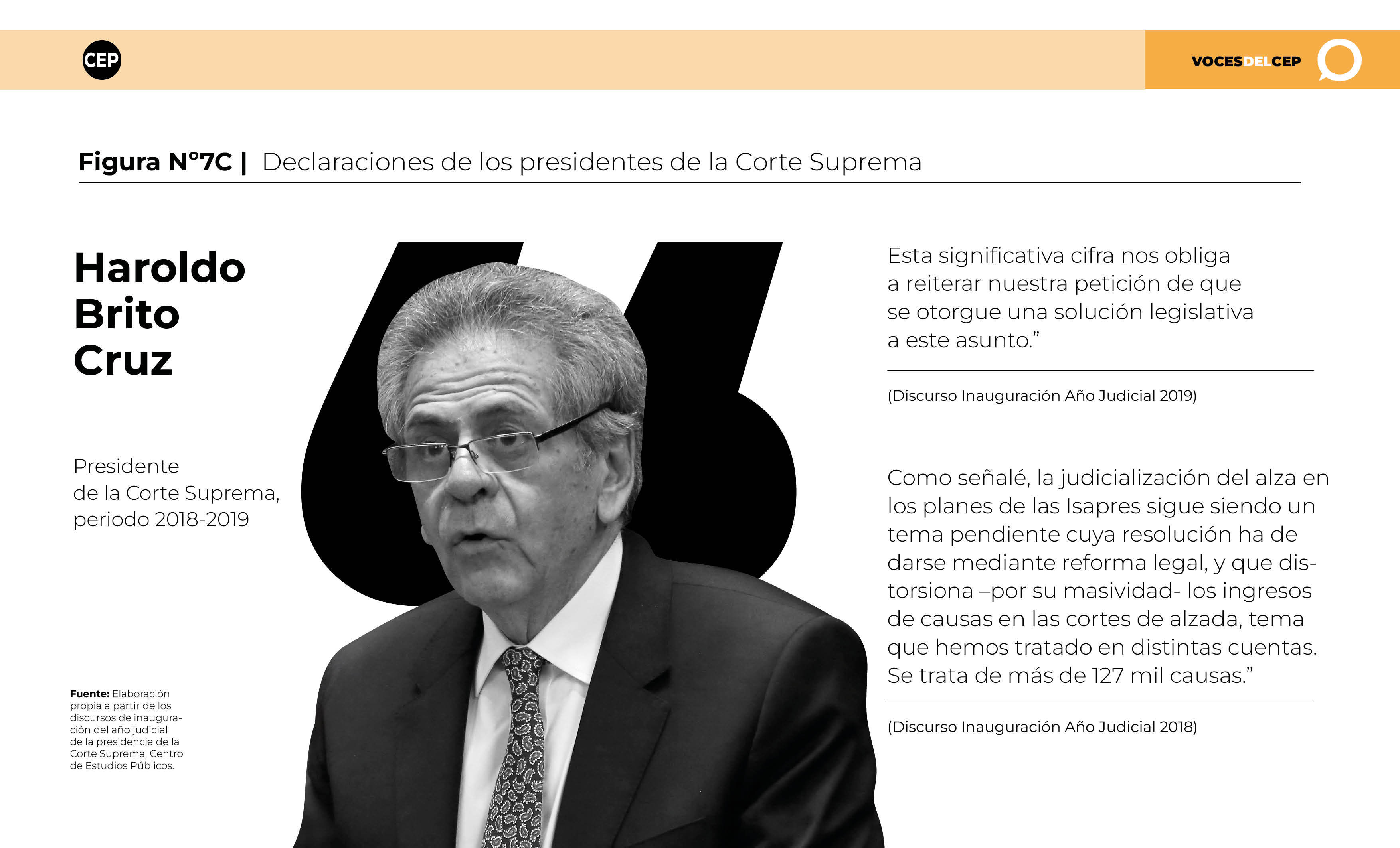

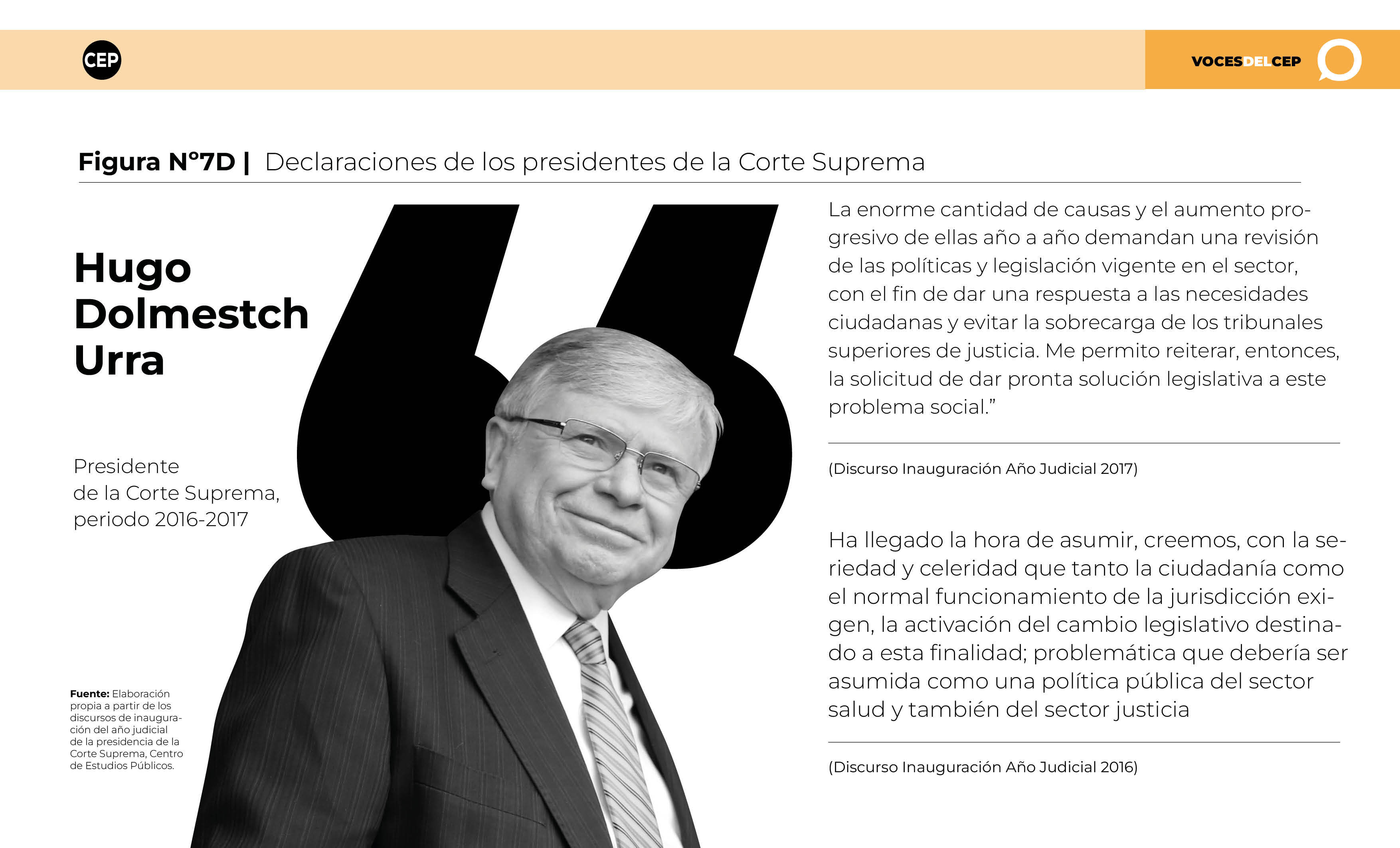

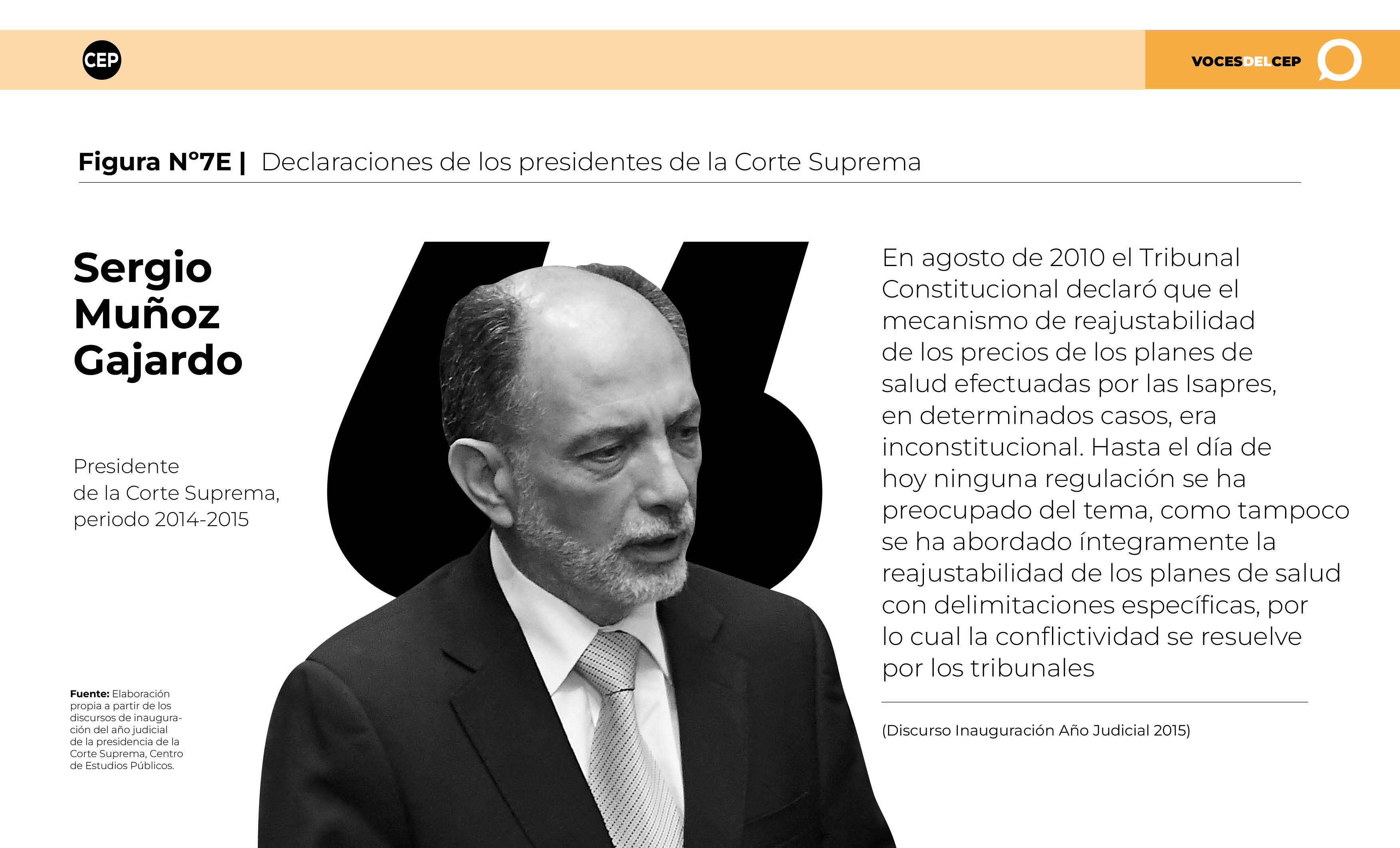

En 2012, el entonces presidente de la Corte Suprema, Rubén Ballestero, al abordar al “sustantivo incremento” de los recursos de protección, mencionó por primera vez que estos correspondían, en su mayoría, a acciones presentadas en contra de las ISAPREs (Presidencia Corte Suprema 2012, 4). Esta referencia se ha vuelto una constante en los discursos inaugurales del año judicial, y desde 2015 ha venido acompañada por un llamado a la creación de una nueva regulación o política pública que aborde la problemática subyacente. Como se puede apreciar en la Figura N° 7, cinco presidentes de la Corte Suprema han subrayado la necesidad de una solución legislativa.

(Puedes ver la infografía en mayor detalle haciendo clic aquí)

(Puedes ver la infografía en mayor detalle haciendo clic aquí)

(Puedes ver la infografía en mayor detalle haciendo clic aquí)

(Puedes ver la infografía en mayor detalle haciendo clic aquí)

(Puedes ver la infografía en mayor detalle haciendo clic aquí)

Por su parte, el Tribunal Constitucional, en 2010, tras declarar inconstitucional la estructura de la tabla de factores, deja entrever la necesidad de una solución legal. En el fallo, distingue entre la derogación realizada por el Tribunal y la del legislador, indicando que esta última se fundamenta en una nueva evaluación política o de mérito de la situación, mientras que su decisión se basa únicamente en la identificación de un vicio en la norma (cons. 171, STC Rol N° 1710-10).

3. Situación nacional y regional de listas de espera

Situación nacional de listas de espera de salud

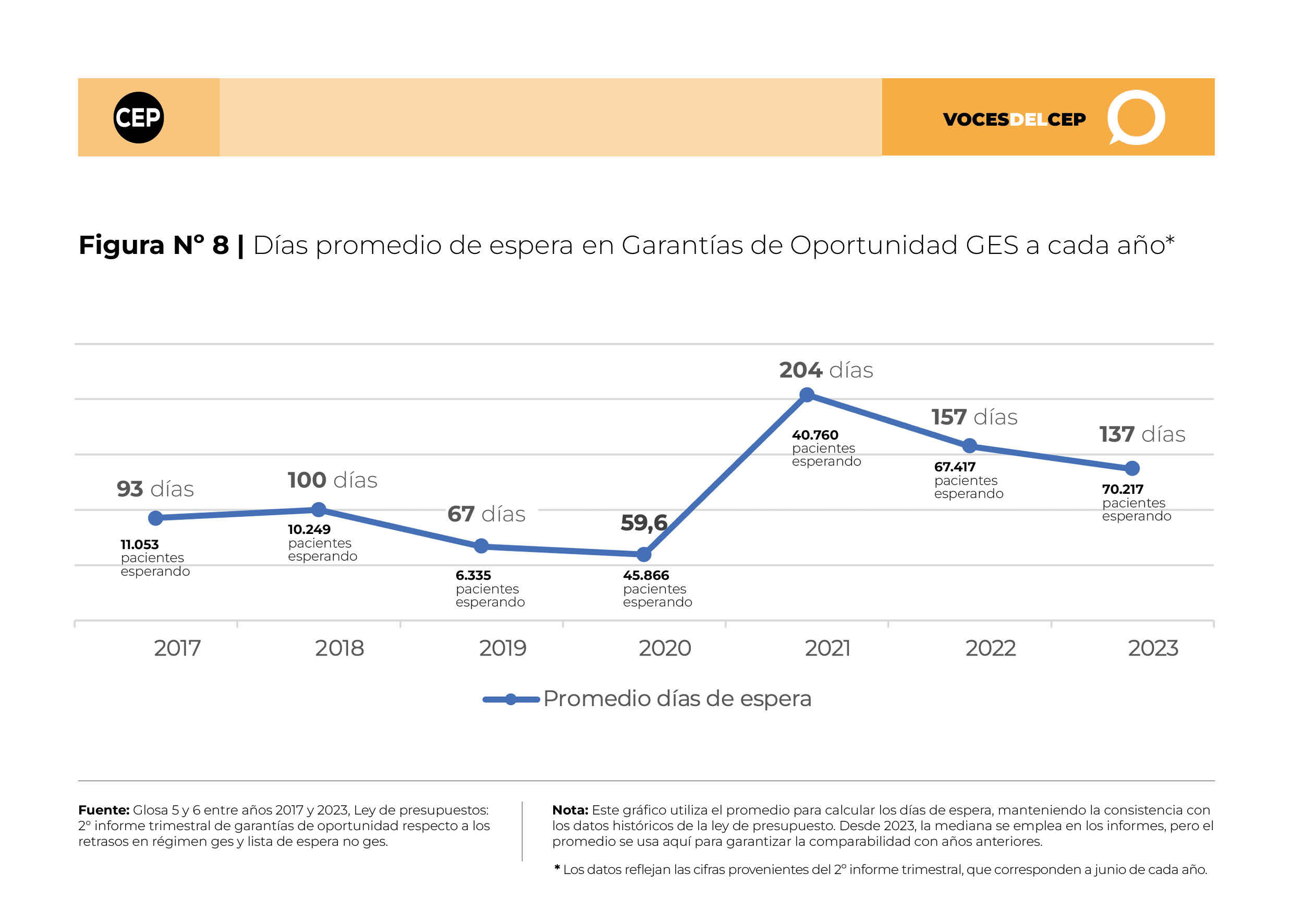

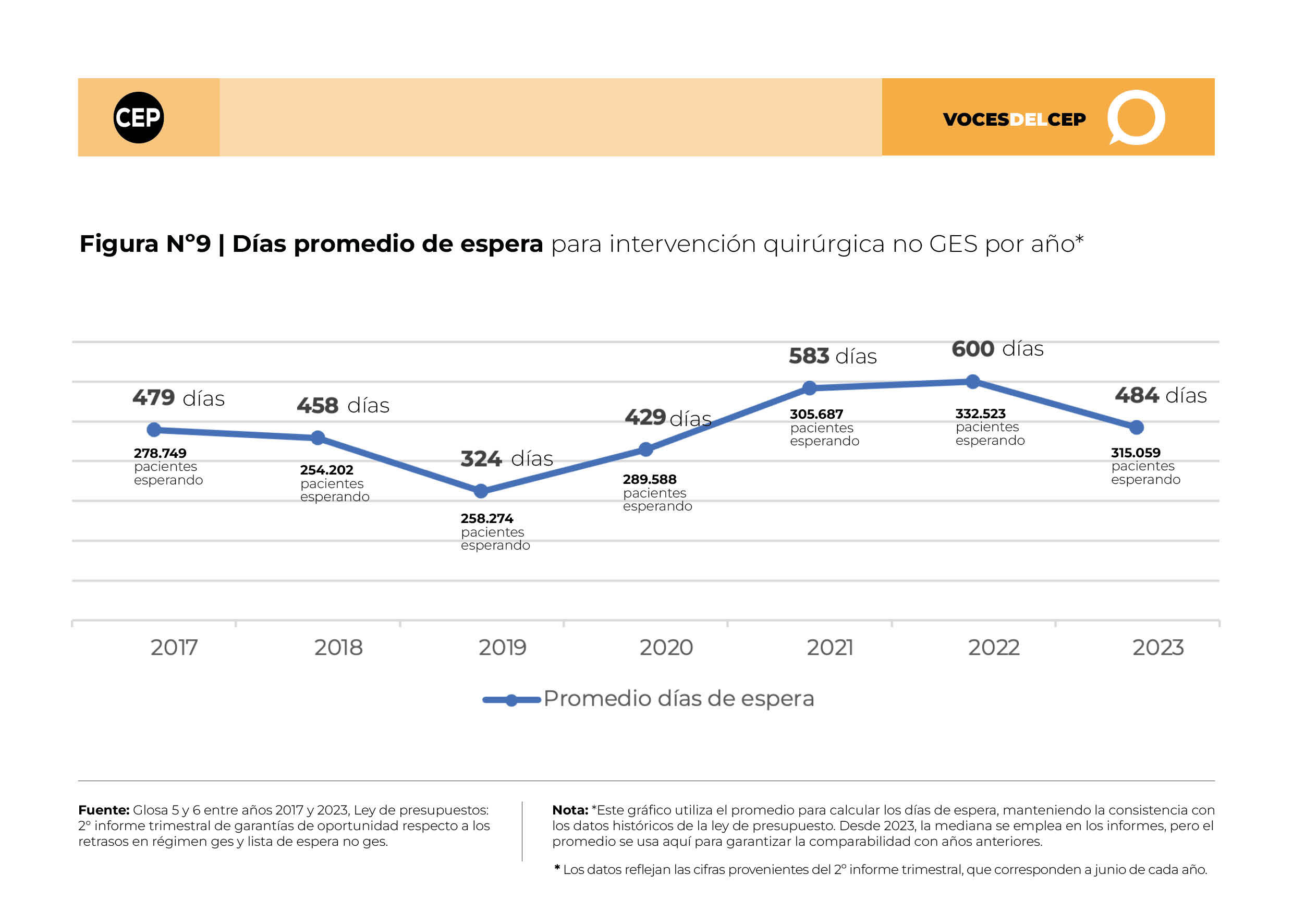

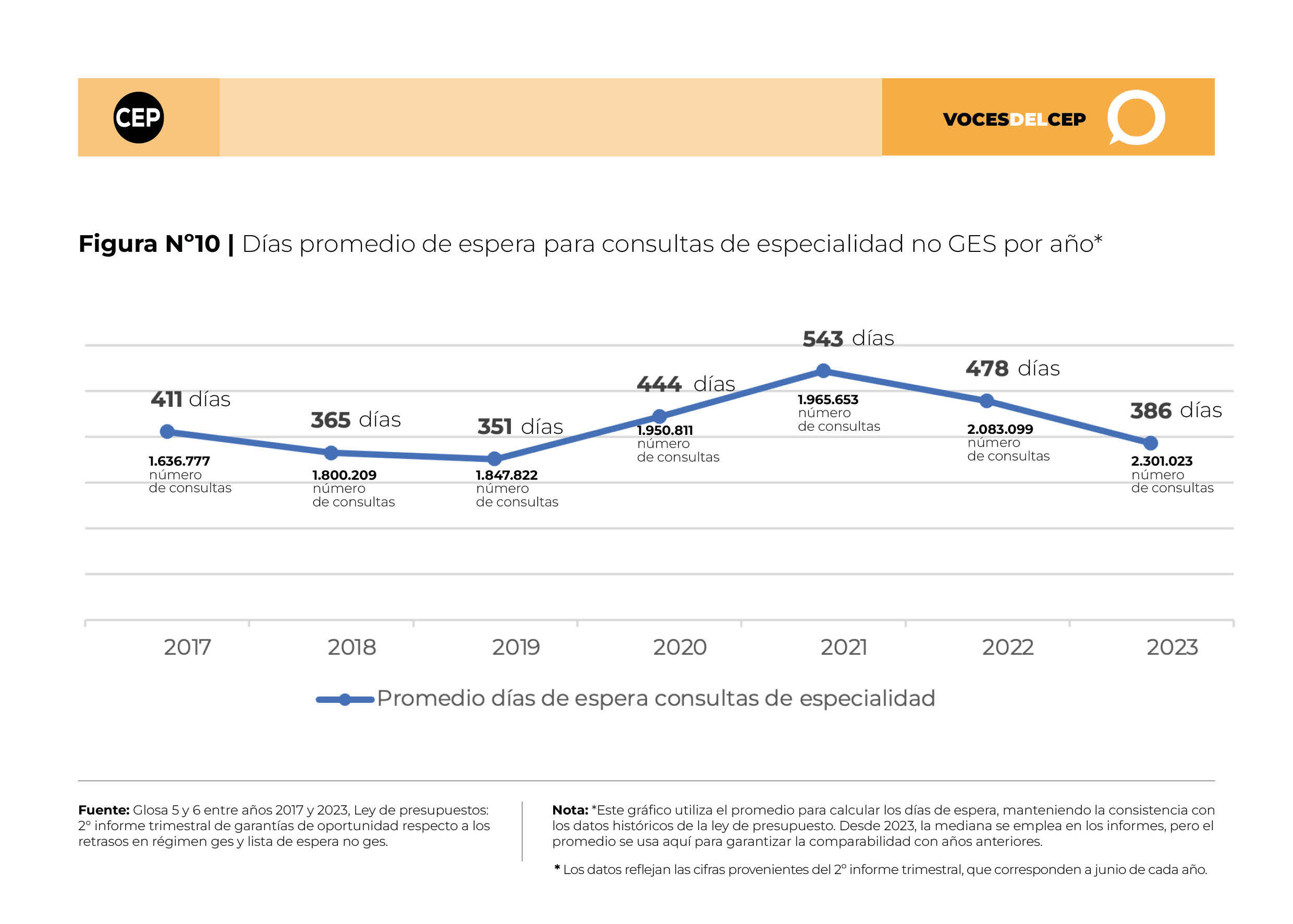

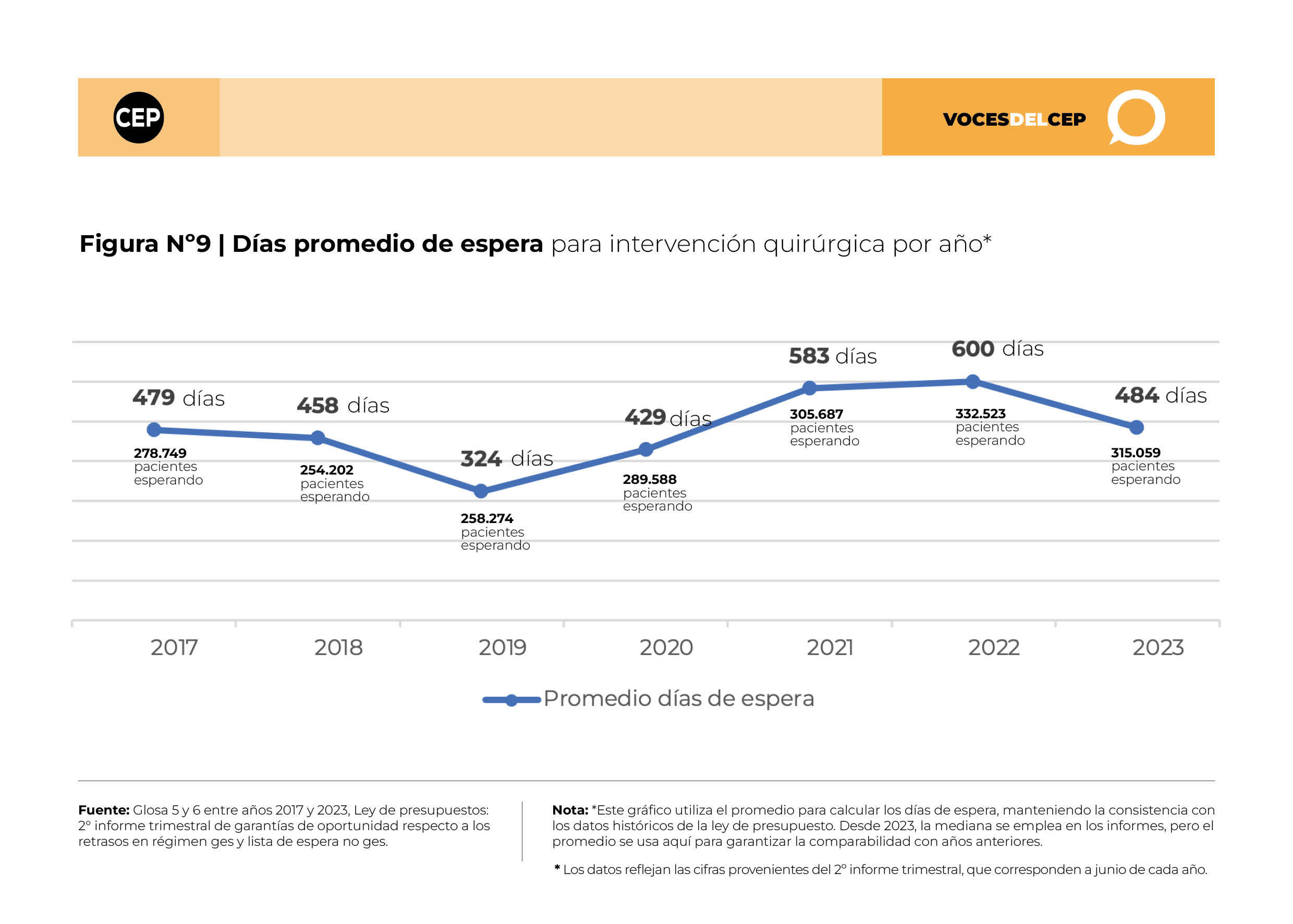

De acuerdo con la información suministrada por el Ministerio de Salud, a junio de 2023 en la glosa 5 de la Ley de Presupuesto, se registraron 70.217 personas en listas de espera para acceder a las Garantías de Oportunidad GES, presentando un promedio de espera de 137 días. En contraste, para prestaciones No-GES, el número de pacientes esperando intervenciones quirúrgicas ascendía a 315.059, con una espera promedio de 484 días. Asimismo, para consultas de especialidades médicas, se contabilizaron 2.301.023 personas en espera, con un promedio de 386 días de espera.

El análisis de las Figuras N°s 8, 9 y 10 muestra la evolución en la cantidad de pacientes en espera y el tiempo promedio de espera según el tipo de servicio requerido, durante el periodo comprendido entre 2017 y 2023, para el mes de junio de cada año.

(Puedes ver la infografía en mayor detalle haciendo clic aquí)

(Puedes ver la infografía en mayor detalle haciendo clic aquí)

(Puedes ver la infografía en mayor detalle haciendo clic aquí)

En cuanto a las garantías GES retrasadas, se observa un cambio significativo entre 2019 y 2020, atribuible a los retrasos ocasionados por la pandemia de COVID-19. Se pasó de 6.335 pacientes con un tiempo de espera promedio de 66,8 días en 2019, a 45.866 pacientes con un promedio de 59.6 días en 2020, un aumento de 624% en el número de personas. El año 2023 la cantidad de pacientes en espera es la más alta del periodo analizado, y el promedio de días de espera sigue siendo superior al del periodo prepandemia. .

Por otro lado, las listas de espera para intervenciones quirúrgicas No-GES muestran una tendencia ascendente desde 2018, con un incremento notorio entre 2019 y 2020, pasando de 258.274 pacientes, con una espera promedio de 324 días, a 289.588 pacientes, con una espera de 429 días. El año 2023 el número de pacientes en espera y el tiempo de atención sigue siendo superior al periodo prepandemia.

Finalmente, las listas de espera para consultas de especialidad médica han exhibido un aumento constante desde 2017. Sin embargo, los tiempos de espera promedio han mostrado una tendencia decreciente desde 2021, aunque todavía superiores al periodo prepandemia.

Situación regional de listas de espera de salud

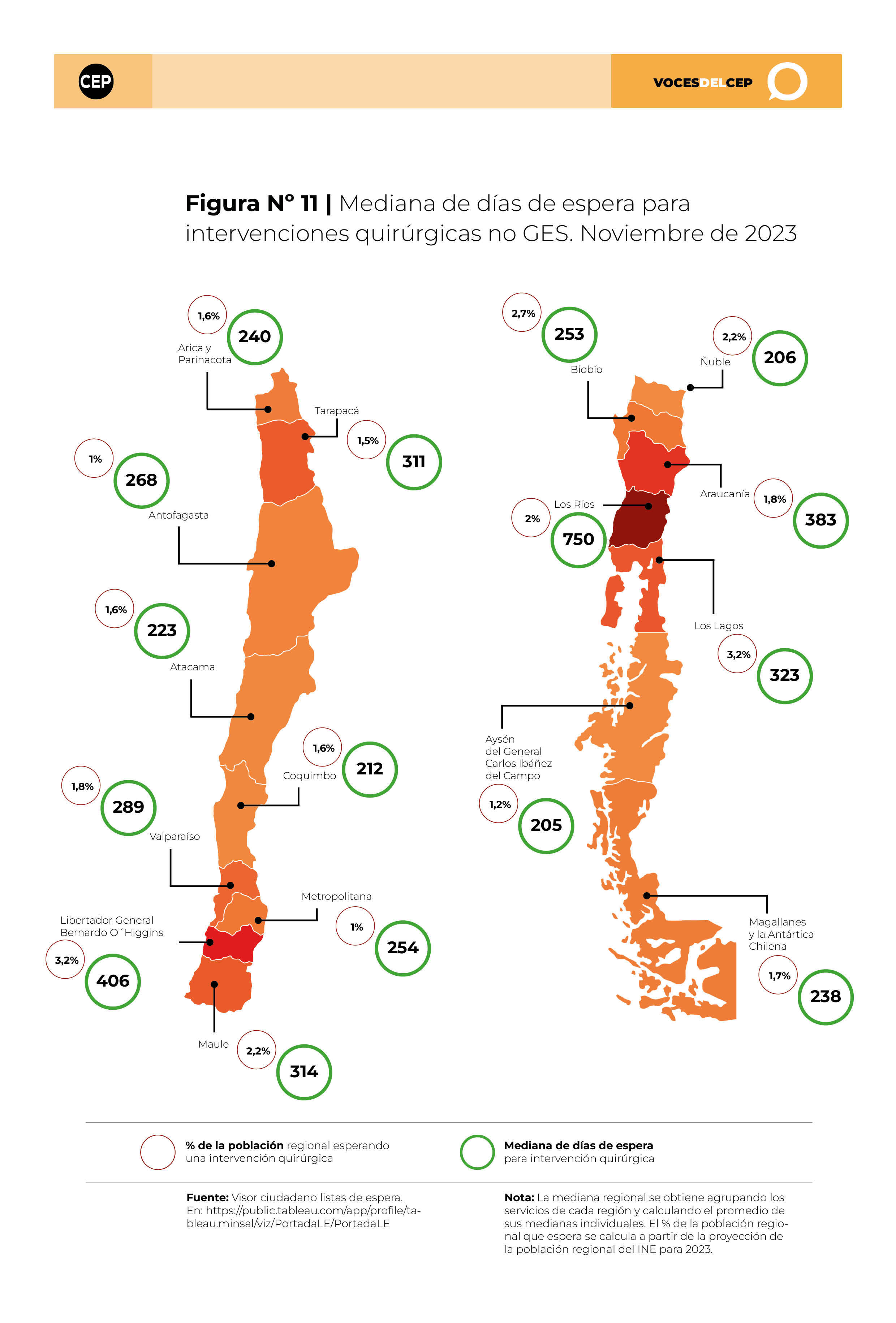

Dado que las prestaciones No-GES no están garantizadas, a continuación se muestra el desglose de casos totales en lista de espera para intervenciones quirúrgicas y tiempos de espera, para cada región el año 2023. Adicionalmente se muestra el porcentaje de población de la región que se encuentra en esta situación.

El desglose de los tiempos de espera para intervenciones quirúrgicas a nivel regional en Chile muestra diferencias significativas en la cantidad de pacientes en listas de espera y en la duración media que los pacientes deben esperar para ser intervenidos. A nivel nacional, la mediana de espera para cirugías es de 283 días, sin embargo, algunas regiones enfrentan períodos de espera considerablemente más extensos.

(Puedes ver el mapa en mayor detalle haciendo clic aquí)

Destaca la región de Los Ríos, con la mayor mediana de días de espera a nivel nacional, alcanzando los 750 días. En esta región, hay 8,187 pacientes en espera de una intervención quirúrgica, lo que representa el 1,99% de su población total. En contraste, la región del Libertador General Bernardo O’Higgins también presenta una mediana de espera elevada de 406 días, y es notable por tener la mayor proporción de su población en espera, con 32,495 pacientes, o un 3,19% del total regional.

En el otro extremo del espectro, la región de Aysén muestra los tiempos de espera más favorables, con una mediana de 205 días y solo el 1,2% de su población en espera de cirugía. La región de Ñuble, con una mediana de espera de 206 días y el 2,18% de su población en espera, también se encuentra entre las regiones con mejor desempeño en este ámbito.

Para profundizar:

- Propuesta de modernización y fortalecimiento de los prestadores estatales de servicios de salud– Centro de Estudios Públicos y Escuela de Salud Pública de la Universidad de Chile.

- Puntos de Referencia N° 482, ‘Contribuciones para una reforma a los seguros de salud. Una propuesta y tres comentarios’ – Carolina Velasco, Andrea Butelmann, Carolina Lucarelli y Héctor Sánchez.

- Propuestas para la modernización del Fondo Nacional de Salud – Centro de Estudios Públicos.

- Eficiencia en Pabellones y priorización de pacientes para cirugía electiva – Comisión Nacional de Productividad y Evaluación.

- Puntos de Referencia N° 436, ‘¿Hacia dónde vamos en salud? Cómo avanzar hacia un sistema de seguros sociales’ – Carolina Velasco.

¡También puedes revisar la normativa, jurisprudencia y bibliografía utilizada en este boletín haciendo clic aquí!

En este boletín de “Voces del CEP”, te queremos recomendar el nuevo Ciclo de Futuros Posibles, «Melodías de Verano». La invitación es a disfrutar la brisa fresca de las tardes de verano, escuchando a autores clásicos y contemporáneos interpretados por grandes concertistas de nuestro país, todos los jueves de enero:

- Jueves 11 de enero, 19:00 hrs. Presentación de la concertista en arpa, María Chiossi. Puedes inscribirte haciendo clic aquí.

- Jueves 18 de enero, 19:00 hrs. Presentación del concertista en guitarra, Luis Orlandini. Puedes inscribirte haciendo clic aquí.

- Jueves 25 de enero, 19:00 hrs. Presentación del concertista en piano, Gustavo Miranda. Puedes inscribirte haciendo clic aquí.

Además, te invitamos a revivir el lanzamiento de la colección conjunta entre el Fondo de Cultura Económica y el CEP, «Pensadores e Ideas», con su primera entrega, «Andrés Bello. Orden y libertad en la Hispanoamérica independiente». La obra fue comentada por su autor, Iván Jaksić, por la historiadora, Josefina Araos, y por el investigador CEP, Juan Luis Ossa.

Puedes revisar el lanzamiento completo aquí:

Si quieres recibir este boletín en tu mail, escríbenos a [email protected].

{kind=link}